Los 3 mejores métodos para calcular el valor real de tu empresa

Franco Brutti

¿Sabes cúanto vale tu empresa?

¿Eres capaz de calcular el valor de tu negocio?

Lo cierto es que muchos empresarios no tienen ni idea...

Para toda persona que esté relacionado con los negocios y la administración de empresas, el valor de una empresa es uno de los indicadores más importantes.

Incrementar esta valoración tendría que ser uno de los objetivos clave de los gestores de cualquier negocio.

En el post de hoy te vamos a enseñar cómo se valora una empresa y cuáles son las principales metodologías que puedes utilizar para hacerlo.

¿Te interesa? ¡Sigue leyendo!

¿Cuándo se utiliza la valoración de empresas?

La valoración de empresas es el proceso mediante el cual se intenta calcular el valor real de una empresa. Este método se utiliza en diferentes situaciones, aquí recopilamos las más comunes:

Compra-venta

Ampliaciones de capital

Salida/entrada de socios

Divorcios, herencias

Fondos de inversión

Private equity

Venture capital

¿Quién participa en la valoración de empresas?

Existen diferentes partes que participan en la valoración de empresas. Estas son las principales:

Socios o propietarios

Gestores y directivos de la empresa

Compradores, fondos, inversores...

Asesores de M&A

Lo que hacen las partes es utilizar o aplicar uno o varios métodos de valoración. Y a partir de esos métodos cada uno llega a su propia valoración de la empresa.

Los principales métodos de valoración de empresas

La valoración de empresas no es una ciencia exacta, por lo que para llegar a calcular el valor razonable de una empresa, además del sentido común, conocimiento del negocio, sector, etc. tienes que apoyarte en una serie de métodos de valoración.

1. A partir del valor de los activos:

Este es un método de valoración que estima el valor de una empresa teniendo únicamente en cuenta el valor de los activos de la empresa.

¿Cómo se calcula?

A partir del sumatorio del valor de todos sus activos, al que podemos llegar a través de distintos métodos:

Valor Contable o Valor en Libros

Valor Contable Neto (de Pasivos)

Valor Ajustado: en este caso, tienes que ajustar los valores contables al valor en el mercado.

Net Asset Value: valor en el mercado del activo neto de deudas.

El principal inconveniente de este método de valoración es que aporta una perspectiva limitada, porque no tiene en cuenta lo que va a ocurrir en el futuro.

2. A partir del valor en el mercado:

Tienes que analizar cómo se están valorando otras compañías (comparables a la tuya) en el mercado, sacando conclusiones que te sirvan para calcular el valor de tu negocio.

Esto se hace por medio de los múltiplos.

Valoración por múltiplos comparables:

Los múltiplos comparables relacionan el valor con alguna de las principales magnitudes e indicadores clave del negocio (EBITDA, ventas, etc.).

Hay que hacer la distinción entre el tipo de empresas con las que hacer esta comparación:

Múltiplos con empresas cotizadas: información muy transparente y sencilla de valorar.

Múltiplos de transacciones comparables (empresas parecidas): a partir de transacciones o operaciones que ya se han realizado.

Es importante distinguir estos dos conceptos:

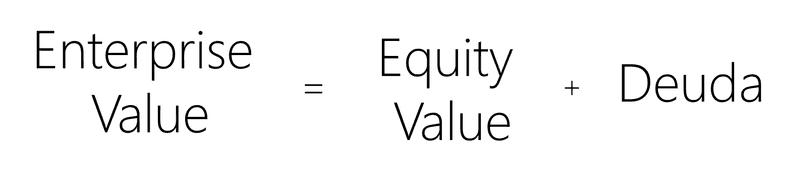

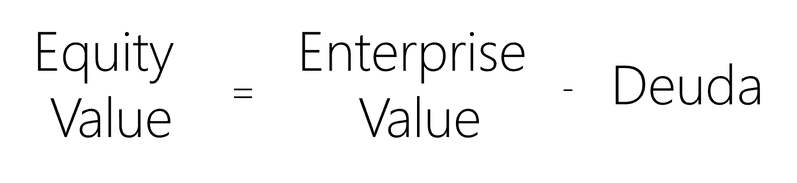

El Valor de la Empresa / Enterprise Value (EV)

El Valor de los Fondos Propios / Equity Value

El Valor Total de una empresa es igual al Valor de su Equity MÁS el Valor de su Deuda.

El Valor del Equity es igual al Valor Total de una empresa MENOS la Deuda.

Las ventajas de este método de valoración

Es más fácil: ya que es más sencillo obtener información de la valoración de otras empresas.

Es una valoración más objetiva: ya que te vas a basar en datos reales y objetivos.

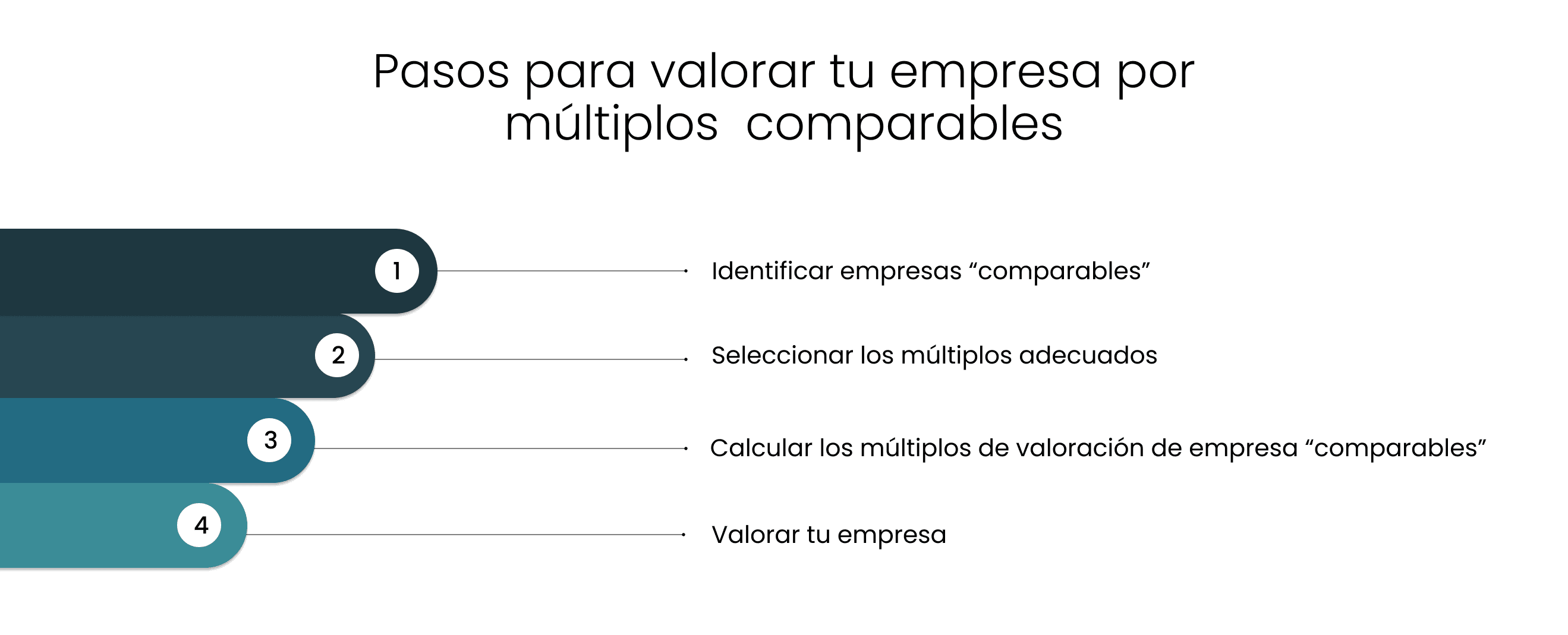

Pasos para valorar tu empresa por múltiplos comparables:

1. Identifica empresas "comparables"

Empresas cotizadas

Transacciones precedentes

2. Selecciona los múltiplos adecuados:

Esto viene condicionado por los múltiplos que se suelen utilizar en tu mercado o sector.

3. Calcula los múltiplos de valoración de empresa "comparables"

Esto te permite conocer la valoración de empresas comparables a la tuya en tu mercado.

4. Valora tu empresa

Basándote en la información recopilada de tu mercado, puedes proceder a calcular el valor de tu empresa.

Los principales múltiplos comparables

Estos son los múltiplos comparables más utilizados en el mercado para realizar este tipo de valoración de empresas:

EV / Ventas

EV / EBITDA

PER: Precio / Beneficio Neto

Precio / Valor Contable

Precio / Flujo de Caja

Vamos a analizar los 3 múltiplos más conocidos:

1. EV / Ventas:

Este múltiplo relaciona el valor de la empresa con sus ventas.

Por lo tanto:

2. EV / EBITDA

Este múltiplo relaciona el valor de la empresa con su EBITDA.

Por lo tanto:

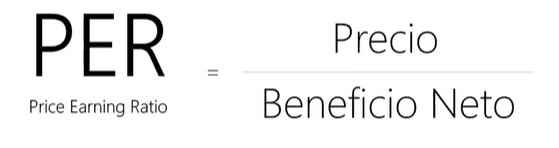

3. PER: Precio / Beneficio Neto

Este múltiplo relaciona el precio de la cotización de la empresa con su beneficio neto.

Por lo tanto:

Ejemplos de valoración de empresa por múltiplos comparables

Caso de una farmacia (EV / Ventas)

Tu negocio es una farmacia y estás interesado en venderla.

Ventas de tu farmacia = 1 millón de euros

Múltiplo en tu sector = 1,5 - 2 sobre ventas

Valor de tu farmacia = ventas de tu farmacia x múltiplo de tu sector

Valor de tu farmacia = 1M x 1,5 = 1,5 millones de euros

Caso de una fábrica de zapatos (EV / EBITDA)

Tu negocio es una fábrica de zapatos y quieres saber su valor real.

EBITDA anual de tu fábrica = 1 millón de euros

Múltiplo en tu sector = 7 sobre EBITDA

Valor de tu fábrica = EBITDA de tu fábrica x múltiplo de tu sector

Valor de tu fábrica = 1M x 7 = 7 millones de euros

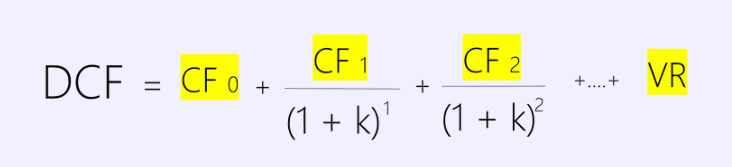

3. A partir del Descuento de Flujos de Caja:

Este método de valoración permite calcular el valor de nuestra compañía en función de los flujos de caja que va a generar tu empresa.

Este es considerado el mejor método de valoración por una serie de razones:

Es el método más real: cuando tu compras/inviertes en una empresa, tu principal objetivo es obtener cash flow en el futuro. Está orientado a los objetivos reales del comprador.

Calculas el valor intrínseco: este método solo incorpora los factores que afectan directamente a tu empresa.

Es un método más flexible: puedes plantearte diferentes escenarios de crecimiento de la empresa y hacer un análisis de sensibilidad para ver el impacto de cada uno de ellos.

Por otro lado, este método tiene ciertas desventajas:

Es más complicado: es más difícil calcular los flujos de tu empresa que los múltiplos de tu sector.

Requiere un plan de negocio: para proyectar lo que va a ocurrir en los próximos años, necesitas haber estimado cuánto vas a crecer, cuánto vas a vender, qué inversiones vas a realizar...

Se basa en hipótesis: hay muchas variables incorporadas en el método que no tienen por qué ser representativas finalmente del valor real de tu empresa.

Pasos para aplicar este método:

1. Calcular y proyectar los Cash Flows

Esta es la fórmula matemática para calcular el DCF:

Para proyectar CF debes saber que se pueden utilizar distintos tipos de CF:

Free Cash Flow:

Estos son los fondos generados por la empresa, después de haber realizado las reinversiones necesarias en Activos Fijos y Circulantes considerando que no existe deuda ni intereses.

Te permite estimar el valor de tu empresa.

Cash Flows de los Accionistas

El CF de los accionistas son los fondos que quedan disponibles para los accionistas, después de haber hecho todas las reinversiones necesarias, haber devuelto la deuda, pagado los intereses, etc.

Te permite estimar el valor del equity.

2. Descontarlos

Descontarlos a una tasa de descuento denominada coste del capital.

Free Cash Flow:

Para estimar el Valor de la Empresa tienes que descontar los FCF a una tasa de descuento representativa del coste medio ponderado de la estructura del capital, es decir, del Equity y la Deuda.

A este se le conoce como el WACC (=k)

El WACC pondera el coste del capital, es decir, del Equity (ke) y de la Deuda (kd X (1-T)) por el peso que tiene cada uno.

Cash Flows de los Accionistas

Para estimar el Valor de los Fondos Propios descontando los CF de los accionistas a una tasa de descuento representativa del coste o rentabilidad exigida por los accionistas (ke).

Esperamos que te haya gustado este post sobre métodos de valoración de empresas y que ahora seas capaz de calcular el valor de tu negocio con los diferentes métodos que te hemos mostrado.

Si nunca te cansas de aprender…

¡Consigue toda una fuente de inspiración para mentes ambiciosas directamente a tu correo!

Recibe cada mes una selección de nuestros contenidos más TOP y hazte con los recursos que solo compartimos con nuestros suscriptores.